グループトークで購読者「サイクル」さんが次のような質問をしてくださいました。

そのため、ドル安や中国経済の再開放などによるインフレ上昇圧力は連邦準備制度理事会の高金利政策を長期間持続させることができ、これはハードランディングの可能性(B局面→A局面転換)を高めることができるとみています。Aフェーズに切り替わると、ドルは再び強くなる可能性があります(もちろん、Bフェーズの間はドルは引き続き弱い様子を見せることができます)。結論として、米ドル見通しの核心は依然としてインフレの行方にかかっていると思います。

ネイバーで新規購読者にプレミアムコンテンツチャンネルを1ヶ月無料で購読できるクーポンを贈呈しています。 つまり、「ワンスグローバル経済」チャンネルをまだ購読していない方は12月31日まで1ヶ月無料購読クーポンを受け取ることができます。

인기글

![[자동차캐시백] 신차구매시 추량구매 신차할부, 일시불 오토캐시백 할인 방법?](https://blog.getcha.kr/wp-content/uploads/2022/11/%EC%98%A4%ED%86%A0%EC%BA%90%EC%8B%9C%EB%B0%B1-%EA%B2%9F%EC%B0%A8-%EC%9E%90%EB%8F%99%EC%B0%A8-%ED%95%A0%EC%9D%B8-%EC%8B%A0%EC%B0%A8-%ED%95%A0%EC%9D%B8-%EC%8B%A0%EC%B0%A8-%EA%B5%AC%EB%A7%A4-%EC%9E%90%EB%8F%99%EC%B0%A8-%EA%B5%AC%EB%A7%A4.jpg "[자동차캐시백] 신차구매시 추량구매 신차할부, 일시불 오토캐시백 할인 방법?")

これにより、インフレ下落速度が鈍化すれば、連邦準備制度理事会が高金利政策を持続する可能性が高くなる可能性があります。私は連準の高金利政策「持続」可否が米国経済軟着陸および軽着陸に核心要因として作用すると見ています。

[参考にすれば良い文]タイトな労働市場と高インフレ事例 – 1920~1921年景気低迷の教訓パンデミック期間中にインフレに影響を及ぼした要因 -軟着陸および軽着陸シナリオ構想方法 中央銀行フロントローディング戦略の長所と短所 – 基準金利、インフレ、失業率の行方

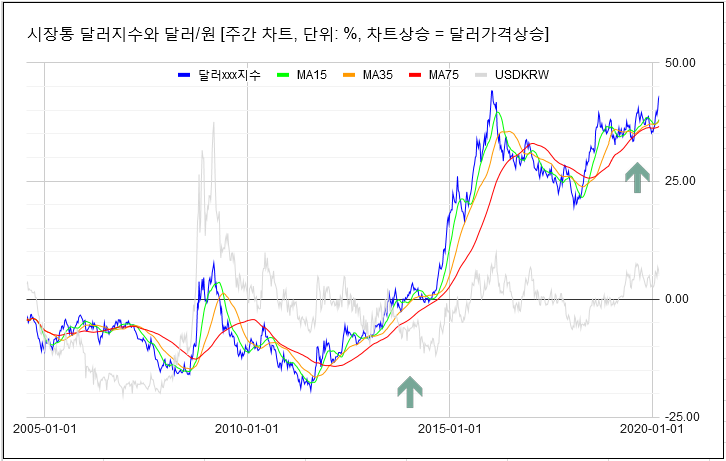

「ONCE、最近ウォンドルがかなり落ちていますが、これはドルスマイルCに行く前のAからB区間に移動したためでしょうか。こう見てもああ見てもターミナル金利の終わりに見えます」[必読]コンテンツキュレーション②-マクロ(マクロ経済)論文レビューリストマクロ経済(マクロ)分析は大きく①成長(ファンダメンタルズ)と②インフレ分析を目指します。 そして成長とインフレは価格指標である③金利と④為替レートに反映されます。 逆に、金利と為替レートを通じて成長とインフレを分析することもできます。 成長とインフレを適切に調節するcontents.premium.naver.com[参考にすればいい文章] ドル為替レートの分析と展望。 – ドルスマイルと経済サイクル[回答]ドルスマイル関連文で、現在のマクロ局面はB局面(米国インフレがピークに達し下落し、米国成長が漸進的に鈍化する局面)かもしれないと申し上げました。最近、中国経済の再開放、ECB(欧州中央銀行)の遅まき緊縮基調、日銀通貨政策転換などでドルに対する人民元·ユーロ·円高が現れています。 加えて、減速しているアメリカの経済成長はドル安を強めています。ただし、B局面が持続(ドルの傾向的な下落)するためには米国インフレが米国成長よりさらに急激に下落し、これに歩調を合わせて連準が「適切な」時期に基準金利引き下げを施行しなければならないと申し上げました。前回の投稿で述べたように、ドル安は世界的なインフレ圧力を強化する可能性があります。 さらに、中国経済の再開放は、世界的な需要牽引であるインフレと原材料価格の上昇を引き起こす可能性があります。【参考にすると良い文】日銀の通貨政策転換の背景-インフレと資産市場への影響►►https://www.eurizonsljcapital.com/dollar-smile/[必読]コンテンツキュレーション①-マクロ経済(マクロ)基礎と分析方法マクロ経済(マクロ)分析は大きく①成長(ファンダメンタルズ)と②インフレ分析を目指します。 そして成長とインフレは価格指標である③金利、④為替レート、⑤証券市場に反映されます。 逆に、金利、為替レート、証券市場を通じて成長とインフレを分析することもできます。 成長とインフレ contents.premium.naver.com